2023. 5. 15. 17:57ㆍ카테고리 없음

안녕하세요 가위블입니다. 위기와 기회가 공존하는 디스플레이 Part.3를 포스팅하도록 하겠습니다.

2. 중국과의 전쟁

1) 주요 수요처별 경쟁구조

스마트폰용 OLED 패널은 삼성디스플레이, LG디스플레이, BOE가 주요 사업자

● 스마트폰용 OLED 시장점유율(‘22)은 삼성디스플레이 68%, BOE 13%, LG디스플레이 7%, Visionox 4% 순

‑ 삼성디스플레이는 애플과 삼성전자 등, LG디스플레이는 애플을 고객사로 확보

‑ BOE외 중국 디스플레이기업은 기술력 부족 등으로 대형 고객사를 확보하지 못하고 중국 스마트폰 대상으로 사업을 영위하나 중국 스마트폰기업의 OLED 탑재율이 낮음

· BOE는 애플·화웨이·Honor·오포, China Star는 샤오미·레노버, EDO는 Transsion·레노버, Tianma 는 Honor·샤오미·레노버·오포, Visionox는 Honor 등을 고객사로 확보

TV용 OLED 패널은 LG디스플레이, 삼성디스플레이만이 양산중이며 중국기업의 진출 시점은 불투명함

● LG디스플레이의 대형 OLED 패널 생산능력은 연 1,000만대 수준이며 삼성디스플레이의 생산능력은 연 200만대 규모

‑ LG디스플레이는 백색 OLED를 광원으로 사용하는 WOLED(White OLED), 삼성디스플레이는 청색 OLED를 광원으로 사용하고 퀀텀닷(양자점) 컬러필터를 적용한 QD OLED 방식을 사용

● 중국기업들은 투자비 부담, 기투자한 LCD 팹 활용 극대화, 업계 표준 미확정 등으로 대형 OLED 투자 시점을 확정하지 못함

‑ 세계 3위의 중국 TV 브랜드 TCL의 자회사 China Star(CSOT)는 한국기업과 차별화를 위해 잉크젯 프린팅6) 기술을 개발중이나 양산 시점은 미정

‑ BOE는 다양한 기술(잉크젯 프린팅 증착, WOLED 등)을 연구중이나 투자비 부담 등으로 주류 기술이 확정되면 투자할 전망

아이패드용 OLED 패널 공급을 위해 삼성디스플레이, LG디스플레이, BOE가 8세대 팹 투자를 추진

● 삼성디스플레이는 스마트폰용 OLED를 생산하는 팹에서 태블릿·노트북용 패널을 생산중이며 LG디스플레이는 태블릿·노트북용 OLED 패널은 생산하지 않음

● 첫 번째 아이패드용 OLED는 삼성디스플레이와 LG디스플레이가 6세대 팹에서 생산, 2025년부터 8.7세대 팹에서 삼성디스플레이, LG디스플레이, BOE가 양산 전망

‑ 스마트폰 패널은 7인치 내외이나 태블릿과 노트북용 패널은 10~20인치로 크기가 커서 6 세대보다 8세대 팹에서 생산이 효율적

‑ 삼성디스플레이는 연간 1,000만대 규모의 IT용 패널 생산추진

차량용 디스플레이는 높은 내구성과 신뢰성이 요구되어 진입장벽이 높으며 차량용 OLED는 LG디스플레이와 삼성디스플레이가 주요 공급사

● 차량용 OLED 시장점유율(’22)은 LG디스플레이 50.0%, 삼성디스플레이 42.7%, BOE 7.3% 순

‑ LG디스플레이는 차량용 디스플레이 및 차량용 OLED 1위 사업자로 플렉시블 Tandem OLED를 양산하는 유일한 기업이며 메르세데스 벤츠, 캐딜락 등이 고객사

‑ 삼성디스플레이는 리지드 OLED 패널을 공급중이며 주요 고객사는 BMW, 아우디, 현대차(아이오닉5) 등이며 페라리와 차량용 OLED 공급을 위한 양해각서(MOU) 체결

‑ BOE는 2022년부터 중국 전기차기업 BYD에 차량용 플렉시블 OLED 공급을 시작했으며 자국 완성차기업 중심으로 OLED 패널을 공급 확대 추진7)

2) 생산능력 전망

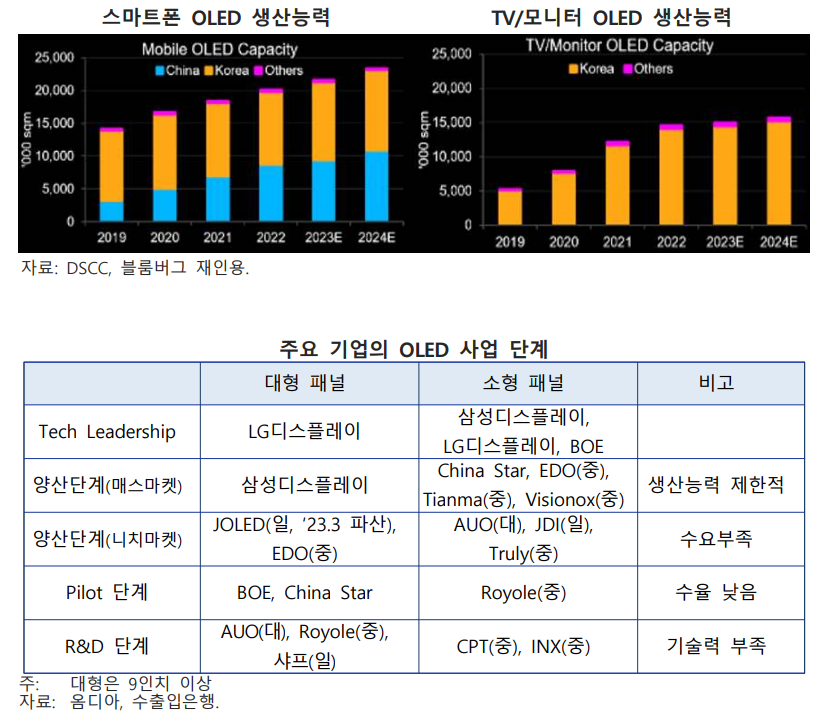

한국은 OLED First Mover이며 한국의 OLED 생산능력 비중은 2027년까지 세계 최대 규모를 유지할 전망

● 한국기업의 OLED 생산능력 비중은 중국기업의 투자 확대 등으로 2022년 69%에서 2027년 61%로 낮아지나 높은 수준을 유지할 전망

‑ 중국기업은 정책적 지원하에 6세대 이하 팹 투자를 확대했으나 낮은 가동률과 수익성 등으로 추가 투자에 미온적으로 중국의 생산능력 확대 속도는 둔화될 전망

· 중국기업의 중소형 OLED 팹 평균 가동률은 60% 이하로 대부분 기업이 OLED 부문 영업 손실이 발생했으며 일부 기업은 고객사 확보의 어려움, 중국 부동산 위기 등에 따른 지방정부의 지원 여력 감소 등으로 투자여력 감소

‑ 기업별로는 LG디스플레이의 생산능력 비중은 2022년에서 38.2%에서 2027년 36.9%, 삼성디스플레이의 생산능력 비중은 30.9%에서 23.9%로 하락하나 BOE의 비중은 11.8%에서 12.1%로 소폭 상승 전망

● 6세대 이하 OLED 생산능력은 중국이 한국을 2025년경에 추월할 전망이나 TV· 모니터 등을 양산하는 8세대 팹의 생산능력은 한국이 압도적인 비중을 유지할 전망

‑ 중국의 6세대 OLED 생산능력 비중은 BOE, China Star, Tianma, Visionox가 투자하면서 2020년 31%에서 2024년 47%로 확대

‑ BOE는 OLED TV 패널보다는 애플의 IT용 OLED 패널 공급을 위한 8세대 팹 투자를 추진

3) 기술격차 전망

중소형 OLED는 중국의 추격이 빨라지고 있으나 약 2년의 기술격차 존재

● 중소형 OLED는 중국과 기술격차가 좁혀지고 있으나 애플 아이폰의 BOE 패널 공급 현황 등을 살펴보면 한중간 기술격차가 존재

‑ 아이폰용 OLED 패널은 삼성디스플레이(‘17), LG디스플레이(’19)와 BOE(‘20, 리퍼(수리용) 제품)가 순차적으로 공급망에 진입

* 아이폰 OLED 패널 공급사별 비중(’22): 삼성디스플레이 65%, LG디스플레이 20%, BOE 15%‑ 2022년 2~5월 BOE는 낮은 수율 개선을 위해 애플의 승인없이 아이폰13용 OLED 패널의 TFT 설계를 임의로 변경한 점 등이 문제가 됨

‑ BOE는 아이폰14 일반과 프로 모델중 일반 모델에만 패널을 공급중이며, 아이폰15부터 일반 모델도 홀(Hole) 디스플레이가 적용되나 가공에 어려움을 겪음 · 아이폰용 OLED의 TFT는 일반모델은 LTPS, 프로 모델은 저전력의 LTPO를 사용하며, BOE는 아이폰14에 LTPS만 공급중. BOE는 2024년 아이폰16 1개 모델에 LTPO 공급 예상 * LTPO는 LTPS 대비 추가 공정 발생으로 수율 확보가 어려움 · 홀 디스플레이는 패널에 구멍을 뚫어 카메라와 안면인식 등에 필요한 공간을 확보하는 기술로 아이폰14 프로에 처음 적용되고 아이폰15부터 일반 모델에도 적용되나 BOE는 홀 디스플레이 부분에서 빛샘현상이 나타나 아이폰15 초도물량 공급을 놓침

한국이 핵심 장비와 소재를 선점하고 주요 Set기업 및 소부장기업과 협력관계를 구축한 점도 후발주자인 중국과 격차 유지에 기여

● 6세대 OLED 팹은 삼성디스플레이의 공정과 공급사가 업계 표준이 되었으며 삼성디스플레이가 주요 기술을 선점하여 경쟁사의 추격을 지연시킴

‑ 캐논도키의 증착장비는 삼성디스플레이가 다수 장비 발주를 통해 생산능력을 선점하면서 경쟁사의 설비투자를 지연시켜 양산시점, 수율 등에서 경쟁사보다 유리한 포지션을 확보

‑ 삼성디스플레이는 일본 DNP와 공동으로 FMM(Fine Meta Mask)을 이용한 화소 증착 기술을 개발했으며 DNP의 하이엔드 제품을 삼성디스플레이에만 공급하도록 계약

● 디스플레이기업의 모회사인 Set 기업을 통해 신기술을 선보이며 Reference 구축

‑ 삼성디스플레이는 새로운 기능의 패널을 삼성전자 스마트폰에 선탑재하고 Reference 를 구축한 이후 아이폰에 패널 공급

‑ LG디스플레이의 OLED TV 패널은 LG전자의 결단으로 시장 창출에 성공

LCD는 성숙기술이나 OLED는 진화·발전중인 기술로 중국이 단시간에 한국을 추월하기 어려울 전망

● LCD는 장비, 공정 등이 표준화되어 글로벌 공급망 내에서 장비, 소재를 구매하여 제조할 수 있으나 OLED는 디스플레이 형태, 모양, 소재 기술 등이 발전중

‑ 디스플레이 형태(Form Factor)는 폴더블, 멀티폴더블, 슬라이더블, 스트레쳐블 등으로 발전

‑ 디스플레이 디자인은 노치에서 홀 디스플레이, 언더패널 카메라 등으로 발전

‑ 일반 OLED는 리지드(Rigid, 유리기판) 또는 플렉시블(Flexible, 박막봉지)을 사용하나 애플의 IT용 OLED는 하이브리드 OLED(유리 기판+박막봉지) 적용 예정

· 리지드 OLED는 유리 기판과 유리 봉지12)를 사용하나 플렉시블 OLED는 폴리이미드 기판과 유리 봉지 대신 얇은 필름인 박막봉지(Thin Film Encapsulation, TFE)를 사용해 더 얇고 가벼움

· 애플의 IT용 OLED는 기존 제품에 없던 하이브리드 OLED 구조를 도입

● OLED는 장수명, 저전력, 디자인 등과 관련된 기술과 소재, 공정개발 지속

‑ OLED 발광 방식은 인광과 형광 방식으로 분류되며 OLED의 Burn-in을 유발하는 Blue는 형광소재를 사용중이나13) 인광소재로 교체시 수명 연장 및 효율 향상 기대

· 미국 UDC 등이 인광 Blue 관련 기술을 개발중이며 UDC는 2024년 상용화 추진

· WOLED는 3개 발광층(Blue 2개층), QD-OLED는 4개 발광층(Blue 3개층)을 사용하나 인광 Blue 사용시 발광층의 수를 줄일 수 있어 소재절감, 공정감소 등에 유리

‑ 삼성디스플레이는 업계 최초로 편광판14) 기능을 내재화한 저전력 무편광 기술 개발

· 삼성디스플레이의 Eco²OLED는 편광판을 제거하고 새로운 패널 적층 구조를 적용해 소비전력을 최대 25%까지 절감할 수 있는 저전력 기술으로 2021년 갤럭시Z폴드3부터 적용

· BOE는 관련 기술을 개발중이나 낮은 OLED 수율 등으로 무편광판 패널 생산은 2025년 이후에 가능할 전망

4) 기술격차 유지를 위한 우리기업의 대응

중국 디스플레이기업의 벤치마킹 대상은 한국기업으로 한국에서 양산 적용된 기술과 장비를 중심으로 OLED 사업을 영위하여 독자 기술력이 약함

● OLED는 대규모 투자 등으로 패널을 생산할 수 있으나 원하는 수율과 품질을 얻기 어려워 다수 중국기업은 OLED 사업에서 손실 기록

‑ BOE는 2022년 OLED 패널 출하량이 전년 대비 33% 증가했음에도 불구하고 낮은 팹 가동률 등으로 OLED 부문은 전년 수준의 약 1.4조원 손실 발생

● 중국기업은 국내기업의 전현직 임직원 채용 등을 통해 기술격차를 좁혀왔으나 OLED 기술발전 등이 지속되어 최신 기술을 도입하기까지 시차가 존재

국내기업의 지적재산권(IP) 경영 강화도 중국기업의 추격을 지연시킬 전망

● 삼성전자는 다이아몬드 픽셀 관련하여 2020년부터 상표등록 및 홍보를 본격화하고 2022년에는 미국 국제무역위원회(ITC)에 특허침해조사 신청서를 제출

‑ 다이아몬드 픽셀은 녹색 소자가 촘촘히 분포되며 고화질, 저전력의 장점을 보유하며 BOE는 다이아몬드 픽셀과 유사한 벌집 배열 스크린 기술 특허를 출원15)

‑ 2022년, 삼성디스플레이는 미국 국제무역위원회(ITC)에 자사 특허를 침해한 패널을 미국 스마트폰 사설 수리업체에 공급하는 기업을 대상으로 특허침해조사 신청서 제출 · 미국 관세법 337조는 불공정 수입 조사로 수입 상품의 특허 침해16) 및 상표권 침해 주장을 포함한 지적재산권 관련 내용을 다루며 위반 수입품의 미국 반입을 중지할 수 있음

국내기업 전략방향

삼성디스플레이는 2030년 자발광 디스플레이* 시장점유율의 50%를 통해 매출 500억 달러 달성 추진

* 픽셀이 직접 빛을 발산하는 형태의 디스플레이로 OLED, QD OLED가 대표적

* 삼성디스플레이 매출 현황 및 목표 : (’21)31.6조원 → (‘22)34.4조원 → (‘30)67조원

● 선제적으로 LCD 사업에서 Exit했으며 OLED 사업만을 영위

● 2030년 목표 달성을 위해 8세대 IT용 OLED 투자, IT·차량용 디스플레이 사업 확대, VR·AR 시장 대응을 위한 마이크로 디스플레이 투자를 추진

‑ 차세대 기술로 각종 센서가 내장된 올인원 센서 OLED, 대형 폴더블 패널과 결합된 터치 일체형 기술, 안전과 디자인을 모두 만족시키는 자동차용 프리미엄 OLED, 혁신적이고 차별화된 폴더블 디스플레이, VR·AR용 마이크로 디스플레이 등을 선정

LG디스플레이는 시장변동성이 큰 수급형 사업(TV 등)은 고부가 영역에 집중, 사업 의 축을 수급형에서 수주형 사업으로 전환, 시장창출형 사업기반 마련 추진

● LCD TV 패널 사업은 고객사와 합의된 물량 등에 대응하며 순차적 정리 추진 ‑ 국내 7세대 LCD TV 팹은 2022년말 생산을 종료했으며 중국 8세대 LCD TV 팹은 2023년초부터 생산 Capa의 50% 수준으로 운영

* LCD 사업 축소로 OLED 매출 비중은 2022년 40%에서 2023년 50%로 확대 전망

● 수주형 사업은 고객사와 계약을 기반으로 패널을 생산하며 수주형 사업의 매출 비중은 2022년 30%, 2023년 40%대 초반, 향후 2~3년 이내 70%로 확대 계획

‑ 고객과 계약을 기반으로 생산되는 모바일폰, 차량용 패널 등이며 기존 수급형 사업 대비 상대적으로 사업의 안정성 기대

* 차량용 디스플레이 매출은 2023년 2조원, 3년내 2배 규모 성장 추진

● 시장 창출형 사업은 게이밍 모니터, 투명 패널 등으로 신규 시장을 공략